東日本大震災以降、地震保険へ加入率は年々高まっています。

そして、南海トラフ地震、首都直下型地震など、今後いつ大地震が発生してもおかしくないと予測されています。

でも、マンションの場合、地震保険って本当に必要なのでしょうか?

- マンションは木造住宅よりも耐震性に優れているので、そう簡単に地震保険は支払われないのでは?

- マンションが半壊~全壊して住めなくなるほどの大地震がおこった場合、マンションの地震保険なんて何の意味もないのでは?

毎月の住宅ローンと管理費と修繕積立金、そして火災保険だけでも結構な保険料になるので、無駄な保険には入りたくないですよね。

私自身もそう思って、迷いに迷ったのですが、「ある考え」をもとに地震保険に加入しておきました。

そして、先日の「大阪北部地震」で被災し、地震保険が下りました。

この記事では、

- 震度6弱のマンション内の被害状況と地震保険がいくら下りたか?

- マンションでも地震保険は入っておいた方がいい!

という2点について書きます。

マンションの地震保険加入を迷っているあなたも、これを読めば「地震保険にも入っておこう!」という決断に至るはずです!

マンションに地震保険は不要と言われる理由

- マンションは耐震性に優れているので、大地震があっても建物への被害が少ない

- マンションの柱や窓などは共有部分なので、個人で入る地震保険の必要性は低い(管理組合で入る地震保険とは別)

- 万が一、大規模半壊~全壊認定されたとしても、地震保険からおりる金額は非常に少ない。(マンションの時価や評価額、あるいは建替え費用を補償してくれるわけではない)

私も、地震保険の加入を検討した際、ネットで情報収集をしました。

「マンションの地震保険は不要どころか、無意味!」とまでバッサリ切り捨てているブログも発見し、私も混乱しました。

ちなみに・・・

有名ブロガーきちりんさんが書いたこのブログ「マンションの地震保険とか意味不明 – Chikirinの日記 – はてなダイアリー」が一番印象に残っているのですが…

実際に地震保険からお金が下りた私としては、「実際の地震保険は、きちりんさんが書いた内容とは全く異なるよ!」ということを主張したいと思います!!

それでも私が地震保険に加入した理由

地震保険は入っていた方がいいに決まっているけど、本当にその保険料を払う価値がある保険なのだろうか?と、ギリギリまで悩みました。

でも、最終的には地震保険に加入することにした、私の考えをご紹介します。

関連記事 地震保険を正しく理解する!主婦目線からのカンタン解説

地震で発生した火事は火災保険では補償されない

集合住宅であるマンションなら、火災保険には迷わず加入すると思いますが、火災保険は地震による火災は対象外です。

これが、私が地震保険に加入した1番の理由です。

「地震になればガスも自動でストップするし、石油ストーブも使わないし、地震で火災がおこる確率は低いのでは?」と思うかもしれませんが、

実際は、

- 落下物で電熱機器のスイッチが入る

- 電源コードや電気配線の損傷

このように、電気系統から火災につながるケースが多いそうです。

地震が発生したら自動でブレーカーが落ちる装置を取り付けるなど、もちろん対策はあります。

でも、マンションの別の住戸から出火するかもしれません。

「マンションなら延焼の可能性は低いのでは?」という意見もありますが、大量に放水した水で下の階や隣接した住戸も水浸しになります。

※地震保険に加入されていないと、地震による火災だけでなく、地震等を原因とする損壊・埋没・流失による損害や火災が地震等によって延焼・拡大したことにより生じた損害についても補償されません。

しかも、大地震が発生した直後の火災は、早い段階での消化活動が困難になることは容易に想像できます。

地震で被災する確率は、交通死亡事故よりはるかに高い

「飛行機事故で死亡する確率は、交通事故で死亡する確率よりずっと低い」というのを聞いたことがあると思いますが、今度はその逆です。

日本で暮らす以上、地震で被災する確率は、交通事故で死亡する確率よりはるかに高いです。

以下のサイトでお住まいの都道府県と市を選択すると、今後30年以内に震度6弱が発生する確率を調べることができるので、1度お試しください。

南海トラフ巨大地震や首都直下地震のように、高い確率で予想されている大規模地震もあります。

逆に、2016年の熊本地震のように、30年以内の大地震の発生確率が1%未満とされていた地域でも、大きな地震が複数回にわたって発生しています。

今は発見されていない活断層も、日本各地にあるはずです。

つまり、いつどこで地震がおこってもおかしくない。日本はそういう国です。

しかも地震は天災なので、交通事故のように発生リスクを自分で低減させることもできません。台風のように事前情報も入りません。

何年後になるかは分からないし、自分がどこまでの被害を受けるかは分からないけど、必ず「ある日突然」大きな地震に襲われると思っておいて間違いありません。

地震保険は家財への被害も補償してくれる

マンションは建物への被害は少なくても、家財への被害は避けられません。

もちろん、しっかり地震対策をとることで被害は最小限に抑えられますが、免震構造でもない限り、家財道具への被害をゼロにすることは不可能です。

むしろ、マンションの中~上層階は戸建住宅よりも大きく揺れます。

家の中のありとあらゆるものが倒れたり落ちたりぶつかり合ったり・・・

「ひっちゃかめっちゃか」になります。

- 食器

- テレビ

- 冷蔵庫

- 洗濯機

- 電子レンジ

- パソコン

- プリンター

- カメラ etc・・・

食器はもちろん、家電や精密機器は故障する可能性が高いです。

大きな地震になればなるほど、複数のものが一気に故障すると予想されます。

これらの生活家電や電子機器を、一気に買い換えても痛くもかゆくもない家庭ならいいのですが、あいにく我が家は大ダメージです。(貯金がないわけではありませんが、それはもっぱら子供達の教育資金…)

マンション専有部分の建物(壁やドア)への被害も発生しやすい

マンションは耐震性に優れていると言っても、それはマンションの共有部分である「躯体(基礎部分)」のことです。

マンションの専有部分である室内では、目に見える被害があっさりと発生します。

- 揺れた家具がぶつかって、壁に穴が開く

- クロスがやぶれたり、引っ掻きキズが付く

- ドアの開口部が歪んで開閉できなくなる

- 収納扉が開かなくなる

住めなくなるような重大な損傷ではありませんが、少なくともドアや収納扉は修理が必要になります。

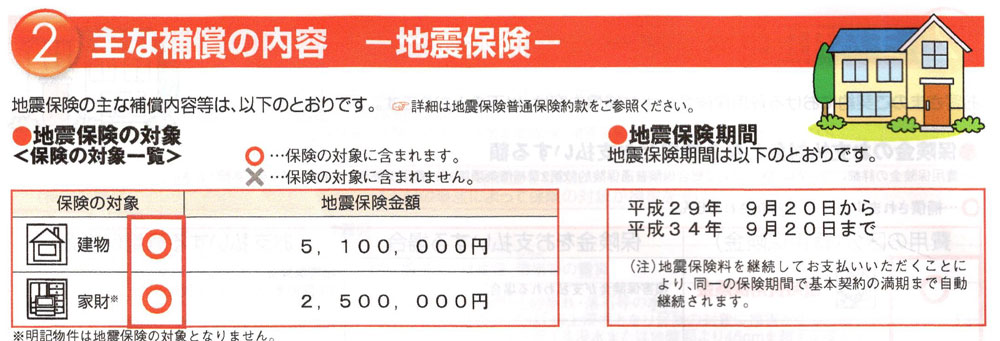

地震保険の保険料は意外と安い!

これは我が家の実際の保険証券の一部です。

これらを表にまとめると↓

| 基本(火災) | 地震 | ||

| 保険期間 | 10年 | 5年 | |

| 保険金額

損害保険金限度額 |

建物 | 1,020万円 | 510万円 |

| 家財 | 500万円 | 250万円 | |

| 保険料 | 65,290円 | 40,210円 | |

| 合計保険料 | 105,500円 | ||

※地震保険の保険金額は、建物・家財共に火災保険の最大半額までと決められています。

長期一括払や建物・家財セット割引など、いくつかの割引が適用されていますが、我が家の場合は

地震保険は5年間で約4万円です。

1年で約8,000円、1ヵ月670円の計算になります。

1ヶ月の値段にすると、iPhoneを購入した時に付ける有料保証(AppleCare+)みたいな金額です。

それで補償される対象や金額を比較したら、地震保険は高い!というのは間違ったイメージだと分かるはずです。

(話はそれますが、私はAppleCareには入らない派です!保護フィルムやケースで対策すればリスクを低減させられるし、最悪割れても修理金額は数万円程度なので。)

「地震保険は火災保険と比較すると割高に感じる」というのが正しい捉え方だと思います。

それだけ、火災や台風による被害よりも、地震による被災確率が高いという証拠です。

たかだか1カ月670円の保険料をケチって、地震発生後に「地震保険に入っておけばよかった…」と後悔するのは嫌だ!というのも、地震保険加入を決断した理由の1つです。

※ただしこの保険料はあくまでも我が家のケースです。地震保険の保険料は、住んでいる地域や住宅の構造によっても変わります。また、家財の保険金額は自分で設定できるため、それによっても保険料は変わります。

「警戒宣言」発令後の地震保険のかけこみ契約はできない!

南海トラフ大地震を対象とした「警戒宣言」をご存知でしょうか?

警戒宣言とは、日本において大規模地震対策特別措置法に基づき行われる地震予知で、異常が確認された場合、被害を最小限に抑えるために発令される宣言。現時点では対象が東海地震に限られている。

地震の事前予知は基本的には不可能ですが、南海トラフ大地震だけはその特性上、地震発生を予測できる可能性があるとされています。

ちなみに、警戒宣言の発令の元になる「異常が確認された場合」というのは、具体的には以下のような場合です。

- 南海トラフの東側だけで大規模地震が発生した場合(西側は未破壊)

- 南海トラフでマグニチュード(M)7クラスの地震が発生した場合

- 東海地域のひずみ計で有意な変化を観測した場合

事前予測できる可能性はどの程度なのか?という疑問はありますが、もし大地震発生の予測ができるのなら、それに越したことはありません。

でも、この警戒宣言が発令された後は、東海地震の地震防災対策強化地域内に所在する建物または家財について、地震保険(新規・増額)を契約することはできない、と法律で決まっています。

つまり、南海トラフ大地震の被害が予測される地域なら、警戒宣言を待たずに、今すぐ地震保険に加入しておく必要があるということです。

津波や噴火による被害を補償してくれるのは地震保険だけ

海や火山の近くのマンションなら、地震保険は絶対に外せないです。

マンションの中~高層階なら大丈夫かというと、津波火災(燃えた自動車が押し流され、建物に燃え移る)や、電気系統や配管の故障も考えられるので、安心とは言えません。

頑丈な建物(つまりマンション)は、押し流されてきた瓦礫(がれき)をせき止めるので、津波火災に巻き込まれるリスクが高いというのが、東日本大震災での教訓です。

さらに注意が必要なのは、大津波が発生した場合、津波は河川を逆流してより広範囲にわたって被害を及ぼすということです。

関連記事 地震保険を正しく理解する!主婦目線からのカンタン解説

【実録】震度6弱の被害と地震保険から支払われた保険金

お待たせしました。

我が家の地震による被害と、受け取った保険金についてご紹介します。

マンション8階にしてはマシだった我が家の被害状況

実は、我が家の被害は、8階にしては非常に少ない方でした。

自分で把握できた損傷箇所としては、

- 写真立てのガラスが割れた×1点

- エアコンのルーバーの動きに不具合

- 食器棚を固定している部品が割れた

- 本棚のゆがみ

- フローリングや畳の傷×数か所

- 壁紙のシワ・破れ×数か所

この程度です。

それなりに物は散乱しましたが、近所の人たちと比較すると、「我が家はかなりマシな方だった。ほとんど被害はなかった。」と感じています。

※なぜ被害が少なくて済んだか?については、別途記事にします。

地震保険の申請手続きは面倒!は真っ赤なウソ

結論から言うと、地震保険の申請手続きはビックリするほど簡単でした。

私は当初、「この程度なら、地震保険は下りないだろう」と思っていました。

地震直後は保険会社も忙しいだろうし、しばらく経ってから一応ダメ元で問い合わせしてみようかな…という感じで、自分から何もアクションを起こさずにいました。

ところが地震発生から、3週間近く経過したある日、保険会社の方から電話がありました。

建物や家財にどのような被害があったかの簡単なヒアリングと、立会い調査の日程調整です。

そして立会い調査当日、本当にビックリしたのですが、隅々まで念入りにチェックして、私が気付いていなかった小さな傷や歪みなども発見してくれたのです。

しかも、地震前からその状態だったか、地震によってその状態になったのか、私にも分からない状況でも、疑わしき箇所は全てカウントしてくれました。

パソコンやカメラなどの精密機器に関しては、落下しただけで損害を受けたとみなすそうです。

保険会社の担当者もパッと見「被害は少ないですね」と言っていたのですが、地震保険が下りる最低ライン(一部損)に該当するように、一生懸命、損傷箇所を探し出してくれたように感じました。

私がやったことと言えば

- 保険会社の現地調査に立ち会って状況を口頭で伝えた

- 被害直後にスマホで撮影していた写真をその場で見せた

- 保険会社の方の指示通り、書類にサインした

これだけです。

「地震保険の申請は色んな書類をそろえる必要があって死ぬほど面倒くさい!」これは嘘でした!罹災証明書の提出も不要です。

立会い調査のその場で、支払われる保険金が算出され、振込先銀行口座を書いて終了です。

全ての保険会社が同様の対応をしてくれるわけではないと思いますが、地震保険の加入を迷っている方の参考になると思うので、あえて書きました。

※地震保険が支払われる仕組み(保険金の算出方法など)については、別途記事にします。

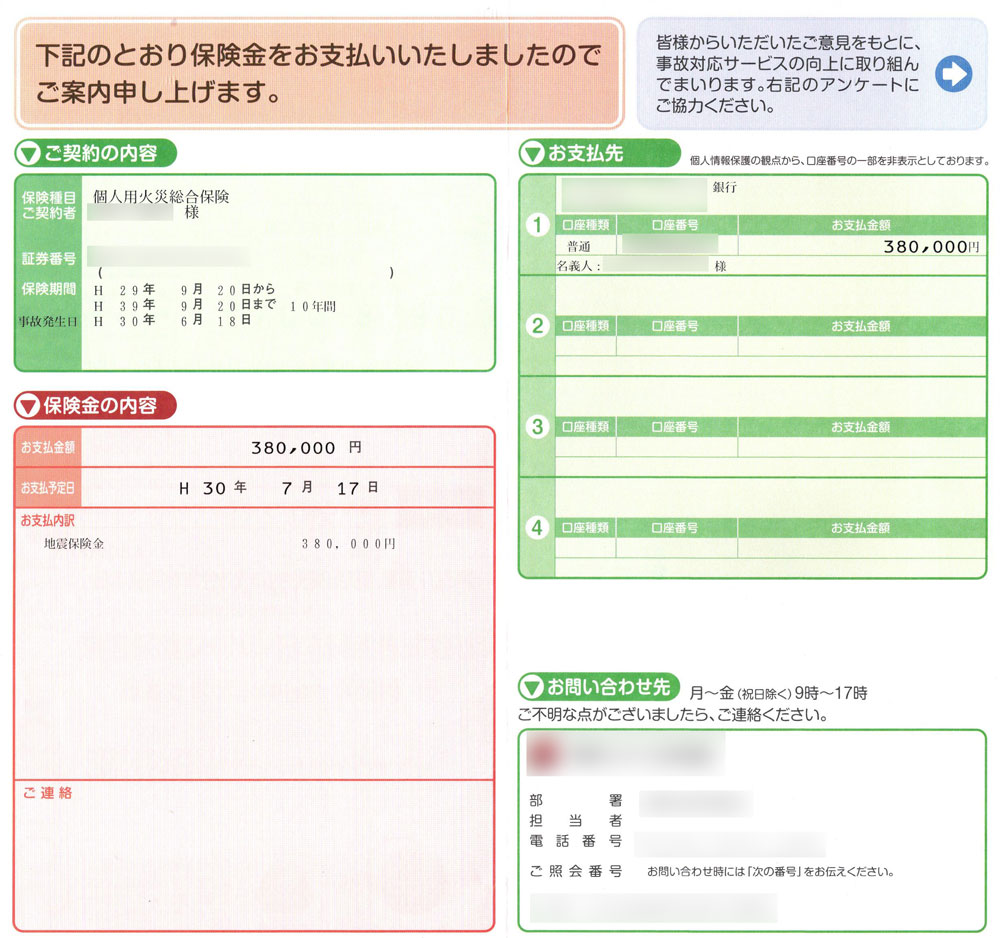

地震保険から実際に下りた金額

我が家は、建物部分(=マンションの専有部分)と家財の両方に地震保険をかけていました。

その両方が「一部損」に該当するということで、それぞれに対して保険金が支払われました。

いくらだと思いますか?

・

・

・

・

・

ひっぱってスミマセン。

私たち夫婦の想像を超えていたので・・・

事前に私たち夫婦は「結局、地震保険からお金は下りないかもしれないし、よくて数万円かなぁ。あまり期待しないでおこう。」こんな感じで話していました。

・

・

・

・

・

・

・

実際は・・・

合計38万円です。

| 建物 | 家財 | |

| 保険金額 | 510万円 | 250万円 |

| 一部損の支払割合 | 5% | 5% |

| 支払保険金額 | 255,000円 | 125,000 |

| 合計 | 380,000円 | |

たったこれだけの被害で、そんなに出るの?!とビックリしました。

しかも、実際の修理にかかる見積書や領収書を提出する必要もないわけです。

支払われた保険金は、何にでも自由に使えるのです。

修理が必要な箇所は修理すればいいし、このままでいいと思う場所は修理にお金をかける必要がないのです。

※少し戻りますが、きちりんさんのブログには

- 「地震保険がおりるような状況、すなわち半壊か全壊」

- 「保険金が支払われるのは、事実上、住めない状態になった時だけ」

といった内容が繰り返し書かれているのですが、現実は全く異なりました。

少しオーバーかもしれませんが、私の実体験としては

ほぼ無事と言える最小限の被害でも、一部損認定をしてくれて、まとまったお金が下りた!申請の手間もなし!!

震度6弱による近所のマンションの被害状況と地震保険

同じマンションの住人や、近所のマンション暮らしの友人と情報交換したところ、もっと大きな被害を受けている家庭もありました。

- テレビが落ちて画面が割れて壊れた

- 食器棚が倒れて、ガラス扉が割れた

- 高級な食器やグラスが軒並み割れた

- 倒れた家具で、壁に大きな穴が開いた

- 室内の壁に大きな亀裂が入った

- 収納扉が開かなくなった

- いたる所に割れたガラスが散乱して手足をケガした

私よりもずっと大きな被害を受けた友人も、地震保険に入っていなかった…と悔やんでいました。

その友人なら、間違いなく我が家よりもっと保険金が下りたと思います。

被災後に思う地震保険の役割

今度は、実際に被災して実感した「地震保険の役割」について書きます。

被災後の心身への負担と経済的不安

私が経験した「2018年6月の大阪北部地震」は、最大震度6弱でマグニチュード6.1と、歴史的にみてもそこまで大きな規模の地震ではありません。

それでも、実際に被災してみると分かるのですが、意外と精神的なストレスが大きいです。

私が住む地域では、幸い電気と水道は無事でしたが、ガスが数日止まってしまいました。

子供達も休校や休園、短縮授業などで、すぐに元の生活に戻ることができません。

- また大きな余震があるんじゃないか?

- あれは本震ではなくて前震で、もっと大きな本震が来るのではないか?

- またエレベーターが止まって閉じ込められたら怖いから、階段で上り下りしよう

- 電気や水道も止まったらどうしよう

- いつになったらガスが復旧するんだろう

- お風呂に入れなくて体や頭がかゆい

- 子供が怖がって、1人でトイレに行けない

- ストレスからか子供が熱を出した

- 何日も仕事を休んで申し訳ない

亡くなった人や家に住めなくなった人のことを思えば、たったこれだけの被害で弱音なんか吐けない!という気持ちはもちろんあります。

でも、時間が経つごとに心身の疲労が蓄積し、ジワジワと蝕まれていくのです。

特に私の場合は、子供達もずっと家にいてストレスも溜まってくるのか、すぐにケンカを始めたり、何かと私に当たり散らしてきたり・・・そういった面での疲労も大きかったです。

だからこそ、東日本大震災をはじめとしたもっと大きな災害で被災して、全てのライフラインと物流がストップし避難所生活をおくる…といった状況を想像すると、それはそれは相当なストレスと苦労だろうな思うわけです。

つまり何が言いたいかというと、このような状況で、

- 家の修理費はいくらかかるんだろう…

- アレもコレも壊れて全部買い直さないといけない…

- なかなか仕事が再開できず、収入が減ってしまう…

様々なストレスにさらされ、ただでさえ心身が疲れ切った状況で「これからの生活の立て直しをどうしよう」という問題に直面するのは、想像以上にキツイと思います。

そんな時に、お金の面での不安やストレスを少しでも軽減してくれるのが地震保険なのだと思いました。

震度6弱~7が複数回発生する可能性

私が被災した大阪北部地震では最大震度6弱が1回だけでしたが、熊本地震の熊本地方では、震度6弱以上が合計6回も観測されています。

1回の揺れでは持ちこたえたとしても、2回目、3回目で更なるダメージを受けてしまいます。

今回被災して実感したのは、地震発生後数日以内で、損傷箇所を補修・補強することは不可能だということです。

我が家は、食器棚を固定していた部品が損傷してしまいました。

大きな余震に備えて、応急処置的に食器棚と天井をつっぱり棒で固定しようと思っても、そのつっぱり棒が手に入らないのです。

- 地震当日は近所のお店はほとんど臨時休業

- 営業再開しても、防災グッズはどこも売り切れ

- ネットショップも品切れで入荷待ち

余震に怯えながら過ごす約1週間、「地震保険に加入している」という事実があれば、少しは心強いと思いました。

地震保険に入っておけばよかった…という後悔をしないために

馬鹿げているかもしれませんが、「こんなことになるなら地震保険に入っておけばよかった…」という後悔をしないためには、地震保険に入っておく以外に道はありません。

あなたが、この長い記事をここまで読んだのは、「地震保険に入ろうかどうしようか?」を真剣に検討しているからだと思います。

せっかく地震保険に必要性について真剣に考える機会があったのに、最終的には地震保険に加入しなかったとしましょう。

その場合、

- 地震で被害にあった場合、地震保険に入っておけばよかったと後悔する

- 地震に遭わなかった場合、地震保険の保険料分が浮いた!と安堵する

この2つの重みを比較してみて下さい。

地震保険の加入を真剣に検討したのに、結局加入せずに地震で被災したときの後悔は、かなりのものだと思います。

でも「地震保険の保険料分が浮いた!と安堵する」

↑これって、ほとんど意味がないと思いませんか?5年間でたった4万円ですよ。(※我が家の場合ですが)

今度は逆に、地震保険に加入したと仮定しましょう。

- 地震で被害にあった場合、地震保険に入っておいてよかったと安堵する

- 地震に遭わなかった場合、地震保険が無駄になったとガッカリする

「地震保険が無駄になったとガッカリする」

↑この感情になりますか?

回りくどい説明でしたが、私が地震保険に加入したときも、最後こんな風に考えたのです。

地震保険に加入したことによる後悔は実質ない。

でも、加入しなかったことによる後悔は計り知れないから、地震保険に加入しておこう!

最後に

この記事をコツコツと書いているさなか、2018年9月6日の北海道胆振東部地震が発生しました。

北海道で被災した方たちにお見舞いを申し上げますと共に、1日も早い復興をお祈りしています。

我が家の大阪北部地震での被害は最小限にとどまりましたが、9月4日の台風21号では、マンション全体にまた別の被害がありました。

今年は、日本は自然災害が多い国であると、再確認した方も多いと思います。

この記事が1人でも多くの人に届いて、もし地震で被災した時に「あの時、あのブログを読んで地震保険に入っておいてよかった・・・」と思っていただけたら、私としても幸いです。

非常に長い記事を、最後までお読みいただき、ありがとうございました。

コメントをどうぞ!